© Sigmagazine, rivista d'informazione specializzata e destinata ai professionisti del commercio delle sigarette elettroniche e dei liquidi di ricarica - Best edizioni srls, viale Bruno Buozzi 47, Roma - P. Iva 14153851002 - Direttore responsabile: Stefano Caliciuri - Redazione: viale Angelico 78, Roma - Testata giornalistica registrata presso il Tribunale di Roma al numero 234/2015 - Registro Operatori della Comunicazione: 29956/2017

L’articolo 7 dello schema di decreto Legge fiscale, secondo quanto risulta dall’ultima bozza in via di definizione, contiene lo sconto sul debito delle aziende del vaping. “Definizione agevolata delle imposte di consumo dovute ai sensi dell’articolo 62-quater, commi I e I-bis, del decreto legislativo 26 ottobre 1995, n. 504“, così appare sul documento in visione al governo. Al momento però le frizioni sono molte, soprattutto sul versante del Movimento Cinque Stelle che vedrebbe, questa come alcune altre disposizioni contenuto nel documento, non un aiuto all’impresa ma un vero e proprio condono.

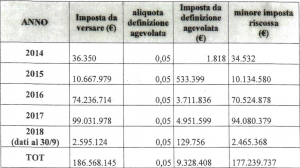

Secondo la relazione tecnica di accompagnamento all’articolo, nel quinquennio 2014-2018 l’imposta totale che avrebbe dovuto essere versata all’erario è di 205.088.437 euro. Nelle casse statali sono arrivati invece soltanto 18.520.292 euro, significa cioè che il debito totale delle aziende ammonta a 186.568.145 euro. Con il dispositivo previsto si introdurrebbe uno sconto del 95 per cento, senza interessi o sanzioni, che consentirebbe alle aziende di pagare 9.328.408 euro. Ecco nel dettaglio il contenuto dell’articolo riguardante le aziende del vaping:

- E’ ammessa la definizione agevolata dei debiti tributari, per i quali non sia ancora intervenuta sentenza passata in giudicato, maturati fino al 31 dicembre 2018 a titolo di imposta di consumo, ai sensi dell’articolo 62-quater, commi 1 e 1-bis, del decreto legislativo 26 ottobre 1995, n. 504, con il versamento, da parte del soggetto obbligato, di un importo pari al 5 per cento degli importi dovuti, con le modalità stabilite nel presente articolo. Non sono dovuti gli interessi e le sanzioni.

- Ai fini della definizione di cui al comma 1, il soggetto obbligato manifesta all’Agenzia delle dogane e dei monopoli la volontà di avvalersene, facendo pervenire all’Agenzia stessa, entro il 30 aprile 2019, apposita dichiarazione con le modalità e in conformità alla modulistica che l’Agenzia medesima pubblica sul proprio sito internet istituzionale entro il 28 febbraio 2019. Ove la data di pubblicazione delle modalità e della modulistica da parte dell’Agenzia stessa sia successiva al 28 febbraio 2019, la dichiarazione deve pervenire all’Agenzia entro sessanta giorni dalia suddetta data di pubblicazione. I termini indicati per la presentazione della dichiarazione sono perentori.

![]() 3. Nella dichiarazione deve essere indicato l’ammontare dell’imposta dovuta ai sensi dell’articolo 62-qtater, commi 1 e l-bis, del decreto legislativo 26 ottobre 1995, n. 504. Qualora il soggetto obbligato non abbia ottemperato, in tutto o in parte, agli adempimenti di cui all’articolo 6, comma 7, del decreto del Ministro dell’Economia e delle Finanze 29 dicembre 2014,la dichiarazione stessa dovrà essere corredata dei prospetti riepilogativi previsti dal citato articolo. Il soggetto obbligato deve altresì dichiarare che i dati indicati nei prospetti riepilogativi sono conformi a quelli risultanti dalla documentazione contabile tenuta dal soggetto obbligato stesso.

3. Nella dichiarazione deve essere indicato l’ammontare dell’imposta dovuta ai sensi dell’articolo 62-qtater, commi 1 e l-bis, del decreto legislativo 26 ottobre 1995, n. 504. Qualora il soggetto obbligato non abbia ottemperato, in tutto o in parte, agli adempimenti di cui all’articolo 6, comma 7, del decreto del Ministro dell’Economia e delle Finanze 29 dicembre 2014,la dichiarazione stessa dovrà essere corredata dei prospetti riepilogativi previsti dal citato articolo. Il soggetto obbligato deve altresì dichiarare che i dati indicati nei prospetti riepilogativi sono conformi a quelli risultanti dalla documentazione contabile tenuta dal soggetto obbligato stesso.

4. La presentazione della dichiarazione sospende per novanta giorni i termini per l’impugnazione dei provvedimenti impositivi e degli atti di riscossione delle imposte di consumo di cui ai comma 1 nonché delle sentenze pronunciate su tali atti. Nel caso in cui i provvedimenti impositivi e gli atti di riscossione siano stati oggetto di impugnazione innanzi alla giurisdizione tributaria il processo è sospeso a domanda della parte diversa dall’Amministrazione finanziaria., fino al perfezionamento della definizione di cui al comma 1.

5. La definizione agevolata perde di efficacia, qualora l’Agenzia delle dogane e dei monopoli, entro il termine di prescrizione delle imposte di cui al comma 1, accerti 1a non veridicità dei dati comunicati con la dichiarazione di cui al comma 2. La definizione di cui al comma 1 si perfeziona con il pagamento, entro sessanta giomi dalla comunicazione, dell’inttero importo comunicato dall’Agenzia delle dogane e dei monopoli ai sensi del comma 6, ovvero della prima rata, in caso di pagamento rateale.

![]() 6. Entro centoventi giorni dalla ricezione della dichiarazione di cui al comma 2, l’Agenzia delle dogane e dei monopoli comunica al soggetto obbligato l’ammontare complessivo delle somme dovute ai fini della definizione agevolata di cui al comma 1. 7. L’ammontare complessivo delle somme dovute comunicato dall’Agenzia delle dogane e dei monopoli, ovvero della prima rata in caso di pagamento rateale, è versato dal soggetto obbligato entro sessanta giorni dalla data della comunicazione dell’Agenzia stessa.

6. Entro centoventi giorni dalla ricezione della dichiarazione di cui al comma 2, l’Agenzia delle dogane e dei monopoli comunica al soggetto obbligato l’ammontare complessivo delle somme dovute ai fini della definizione agevolata di cui al comma 1. 7. L’ammontare complessivo delle somme dovute comunicato dall’Agenzia delle dogane e dei monopoli, ovvero della prima rata in caso di pagamento rateale, è versato dal soggetto obbligato entro sessanta giorni dalla data della comunicazione dell’Agenzia stessa.

8. Nella dichiarazione, il soggetto obbligato può esprimere la volontà di effettuare il pagamento, in forma rateale mensile, delle somme dovute, per un massimo di centoventi rate mensili, previa prestazione di una garanzia, ai sensi dell’articolo I della legge l0 giugno 1982, n. 348, a copertura di sei mensilità. Il mancato pagamento di sei rate, anche non consecutive, determina la decadenza dal beneficio deì pagamento rateale con obbligo di versamento delle somme residue entro sessanta giorni dalla scadenza dell’ultima rata non pagata.

3. Nella dichiarazione deve essere indicato l’ammontare dell’imposta dovuta ai sensi dell’articolo 62-qtater, commi 1 e l-bis, del decreto legislativo 26 ottobre 1995, n. 504. Qualora il soggetto obbligato non abbia ottemperato, in tutto o in parte, agli adempimenti di cui all’articolo 6, comma 7, del decreto del Ministro dell’Economia e delle Finanze 29 dicembre 2014,la dichiarazione stessa dovrà essere corredata dei prospetti riepilogativi previsti dal citato articolo. Il soggetto obbligato deve altresì dichiarare che i dati indicati nei prospetti riepilogativi sono conformi a quelli risultanti dalla documentazione contabile tenuta dal soggetto obbligato stesso.

3. Nella dichiarazione deve essere indicato l’ammontare dell’imposta dovuta ai sensi dell’articolo 62-qtater, commi 1 e l-bis, del decreto legislativo 26 ottobre 1995, n. 504. Qualora il soggetto obbligato non abbia ottemperato, in tutto o in parte, agli adempimenti di cui all’articolo 6, comma 7, del decreto del Ministro dell’Economia e delle Finanze 29 dicembre 2014,la dichiarazione stessa dovrà essere corredata dei prospetti riepilogativi previsti dal citato articolo. Il soggetto obbligato deve altresì dichiarare che i dati indicati nei prospetti riepilogativi sono conformi a quelli risultanti dalla documentazione contabile tenuta dal soggetto obbligato stesso. 6. Entro centoventi giorni dalla ricezione della dichiarazione di cui al comma 2, l’Agenzia delle dogane e dei monopoli comunica al soggetto obbligato l’ammontare complessivo delle somme dovute ai fini della definizione agevolata di cui al comma 1. 7. L’ammontare complessivo delle somme dovute comunicato dall’Agenzia delle dogane e dei monopoli, ovvero della prima rata in caso di pagamento rateale, è versato dal soggetto obbligato entro sessanta giorni dalla data della comunicazione dell’Agenzia stessa.

6. Entro centoventi giorni dalla ricezione della dichiarazione di cui al comma 2, l’Agenzia delle dogane e dei monopoli comunica al soggetto obbligato l’ammontare complessivo delle somme dovute ai fini della definizione agevolata di cui al comma 1. 7. L’ammontare complessivo delle somme dovute comunicato dall’Agenzia delle dogane e dei monopoli, ovvero della prima rata in caso di pagamento rateale, è versato dal soggetto obbligato entro sessanta giorni dalla data della comunicazione dell’Agenzia stessa.