© Sigmagazine, rivista d'informazione specializzata e destinata ai professionisti del commercio delle sigarette elettroniche e dei liquidi di ricarica - Best edizioni srls, viale Bruno Buozzi 47, Roma - P. Iva 14153851002 - Direttore responsabile: Stefano Caliciuri - Redazione: viale Angelico 78, Roma - Testata giornalistica registrata presso il Tribunale di Roma al numero 234/2015 - Registro Operatori della Comunicazione: 29956/2017

La legge di bilancio ha avuto il via libera dalla Segreteria generale dello Stato. Come si dice in gergo, “è stata bollinata”. Centodieci pagine per complessivi 174 articoli che, previa votazione in Parlamento, dal primo gennaio delineeranno la fiscalità degli italiani e gli investimenti del Paese.

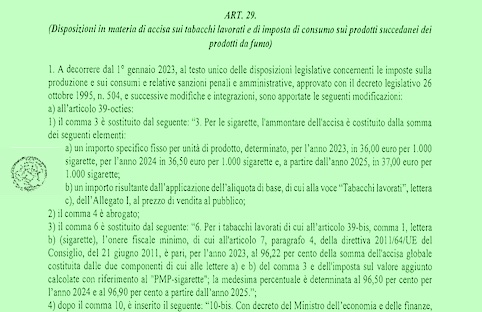

L’articolo che riguarda da vicino le sigarette elettroniche e i liquidi da inalazione è il numero 29 (nella prima bozza era il 28): il governo Meloni ha riscritto le aliquote e lo sconto fiscale dell’imposta di consumo sui liquidi da inalazione e sigarette elettroniche usa e getta. Salvo modifiche in aula, saranno tassati di circa 1,2 euro per 10 millilitri e di circa 1,7 euro per 10 millilitri a seconda della presenza o meno di nicotina. Le percentuali di sconto rispetto all’accisa sul tabacco rimane così quella prevista nel Milleproroghe entrata in vigore lo scorso mese di aprile, scongiurando di fatto lo scellerato aumento previsto dal governo Conte II. Come da prassi, ogni articolo della legge di bilancio è accompagnato da una relazione tecnica redatta dai dirigenti del Ministero dell’economia per spiegare la ratio normativa e soprattutto le coperture di spesa.

Si legge così nella relazione che in merito ai prodotti liquidi da inalazione alle sigarette elettroniche usa e getta, “la proposta normativa è volta a ridurre, a decorrere dal 1° gennaio 2023, le aliquote dell’imposta di consumo gravante sui prodotti liquidi da inalazione, contenenti o meno nicotina, di cui all’articolo 62-quater del decreto legislativo 26 ottobre 1995 n. 504 (comma 1, lettera c). In particolare, le aliquote dell’imposta di consumo, previste attualmente per i prodotti liquidi da inalazione, contenenti o meno nicotina a partire dal 2023, sono pari al 25 e al 20 per cento (corrispondenti ad una imposta per millilitro pari a 0,218838 euro e a 0,175070 euro) dell’accisa gravante sull’equivalente quantitativo di sigarette, con riferimento al prezzo medio ponderato di un chilogrammo convenzionale di sigarette rilevato ai sensi dell’articolo 39-quinquies e alla equivalenza di consumo convenzionale determinata sulla base di apposite procedure tecniche, definite con provvedimento del Direttore dell’Agenzia dogane e monopoli. Le aliquote di imposta, in base alla proposta normativa, a partire dal 2023, sarebbero pari, per i suddetti prodotti, rispettivamente, al 15 e al 10 per cento (corrispondenti ad una imposta per millilitro pari a 0,1313025 euro e a 0,087535 euro), dell’accisa gravante sull’equivalente quantitativo di sigarette, con riferimento al prezzo medio ponderato di un chilogrammo convenzionale di sigarette rilevato ai sensi dell’articolo 39-quinquies e alla equivalenza di consumo convenzionale determinata sulla base di apposite procedure tecniche, definite con provvedimento del Direttore dell’Agenzia dogane e monopoli. In merito, la stima degli effetti di gettito determinati dalla proposta normativa viene effettuata ipotizzando, sulla base dei dati storici, che, a partire dal 2023, siano immessi in consumo 146 milioni di millilitri di prodotti liquidi contenenti nicotina e 34 milioni di millilitri di prodotti liquidi da inalazione senza nicotina. Inoltre, la differenza tra le imposte di consumo unitarie determinate dalla proposta normativa e quelle attualmente previste sono le seguenti: prodotti con nicotina: 0,1313025-0,218838=-0,087535€/ml; prodotti senza nicotina: 0,087535-0,175070=-0,087535€/ml”.

Moltiplicando i quantitativi immessi in consumo per le differenze di imposta di consumo unitarie, si deduce che la riforma fiscale avrà un effetto negativo sulle entrate di 19,3 milioni di euro (15,76 milioni di euro derivanti di mancata imposta e 3,47 milioni di euro di mancata Iva). Si ricorda, però, che l’imposta di consumo sui liquidi da inalazione è legata all’accisa sul tabacco tradizionale. Visto che quest’ultima verrà ritoccata al rialzo, bisognerà aspettarsi un lieve rincaro fisiologico anche dell’imposta di consumo sui liquidi da inalazione con nicotina per un importo di circa 3 centesimi di euro e di circa 2 centesimi su quelli senza nicotina.

LEGGI ANCHE:

Tassa sigaretta elettronica, governo Meloni evita il maxi rincaro

Ridotta sino a fine anno la tassa sui liquidi per sigarette elettroniche

Sigarette elettroniche: la supertassa manda alle stelle i prezzi dei liquidi