© Sigmagazine, rivista d'informazione specializzata e destinata ai professionisti del commercio delle sigarette elettroniche e dei liquidi di ricarica - Best edizioni srls, viale Bruno Buozzi 47, Roma - P. Iva 14153851002 - Direttore responsabile: Stefano Caliciuri - Redazione: viale Angelico 78, Roma - Testata giornalistica registrata presso il Tribunale di Roma al numero 234/2015 - Registro Operatori della Comunicazione: 29956/2017

Mentre il mondo del vaping tra novembre e dicembre era impegnato a salvaguardare la propria sopravvivenza, le multinazionali del tabacco hanno formalmente ottenuto l’autorizzazione alla vendita di nuove sigarettine di ricarica per i loro riscaldatori di tabacco.

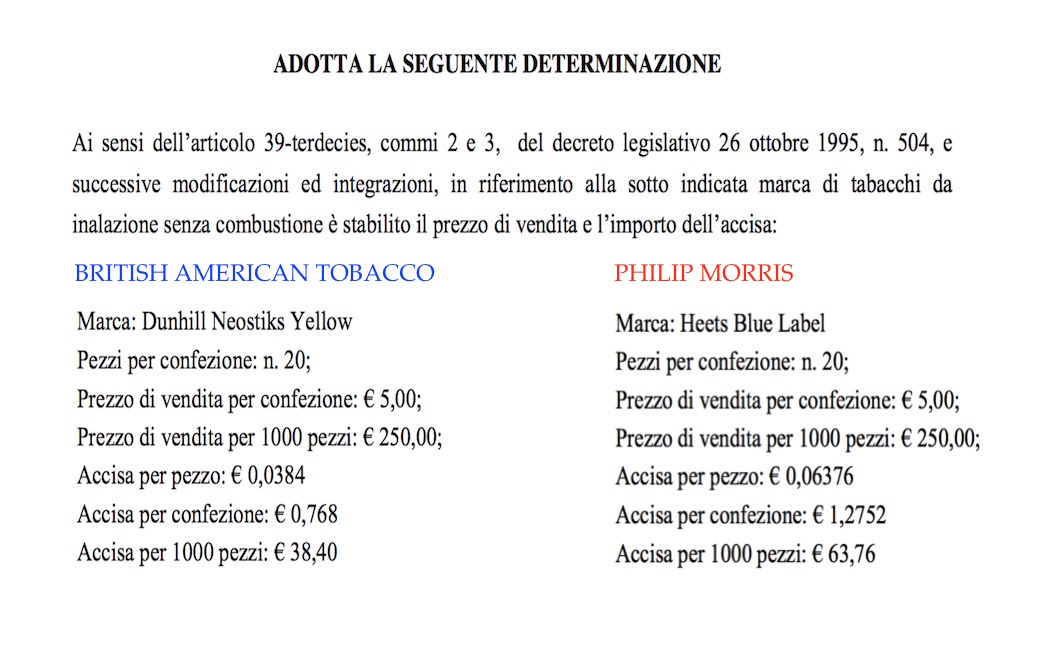

Philip Morris ha presentato un’ulteriore cartuccia di ricarica per Iqos, Bat ha invece ottenuto l’autorizzazione per la vendita di un nuovo prodotto: la marca di tabacco da inalazione senza combustione Dunhill Neostiks Yellow.  L’aspetto interessante è che, a differenza del riscaldatore Pmi, Bat ha descritto nella scheda tecnica di presentazione che tali prodotti sono costituiti “da bastoncini (Stick) cilindrici di tabacco realizzati con tabacco ricostituito al 100%” e che “gli stik individuali vengono inseriti in un dispositivo di riscaldamento controllato elettronicamente per poter essere consumati”. Ma, soprattutto – ed è qui la novità – che tale dispositivo di riscaldamento elettronico “è l’unico con il quale tale prodotto può essere utilizzato” e, viceversa, “gli stick non possono essere utilizzati senza il dispositivo”. L’esclusività dell’utilizzo delle ricariche ha consentito che l’equivalenza fiscale venisse effettuata effettivamente sul prodotto originale di Bat, senza effettuare alcuna media di consumo con altri dispositivi analoghi come invece accadde con le sigarette elettroniche. La misurazione ha fatto sì che il nuovo ricaldatore di tabacco di Bat abbia un’accisa ulteriormente ribassata rispetto quella di Philip Morris. Fissato il prezzo di vendita di una confezione a 5 euro, l’accisa corrispondente è di 0,768 euro, ovvero 0,0384 euro per ogni stick.

L’aspetto interessante è che, a differenza del riscaldatore Pmi, Bat ha descritto nella scheda tecnica di presentazione che tali prodotti sono costituiti “da bastoncini (Stick) cilindrici di tabacco realizzati con tabacco ricostituito al 100%” e che “gli stik individuali vengono inseriti in un dispositivo di riscaldamento controllato elettronicamente per poter essere consumati”. Ma, soprattutto – ed è qui la novità – che tale dispositivo di riscaldamento elettronico “è l’unico con il quale tale prodotto può essere utilizzato” e, viceversa, “gli stick non possono essere utilizzati senza il dispositivo”. L’esclusività dell’utilizzo delle ricariche ha consentito che l’equivalenza fiscale venisse effettuata effettivamente sul prodotto originale di Bat, senza effettuare alcuna media di consumo con altri dispositivi analoghi come invece accadde con le sigarette elettroniche. La misurazione ha fatto sì che il nuovo ricaldatore di tabacco di Bat abbia un’accisa ulteriormente ribassata rispetto quella di Philip Morris. Fissato il prezzo di vendita di una confezione a 5 euro, l’accisa corrispondente è di 0,768 euro, ovvero 0,0384 euro per ogni stick.

L’accisa per le ricariche di Iqos, nella fattispecie Heets Blue Label, è invece di 1,2752 euro per confezione (vendita a 5 euro), ovvero 0,06376 euro per singolo pezzo, quasi il doppio rispetto analogo prodotto della multinazionale concorrente. Considerando che il prezzo è imposto in 5 euro, la minor tassazione equivale a maggiori guadagni per Bat. Probabilmente la ricarica di Bat conterrà anche meno tabacco rispetto Iqos ma la percezione del prodotto agli occhi del fumatore è identica. La differente pressione fiscale porterà semplicemente una maggiore forbice di guadagno.

È lampante che il metodo di equivalenza abbia qualcosa che non quadra. Come possono 10 millitri di liquido senza nicotina essere tassati tra cinque e sette volte più del tabacco? Ma soprattutto, ed è questa la vera domanda a cui tutte le parti in causa – legislatore, tecnici, funzionari – dovrebbero rispondere: come si può confrontare un prodotto solido che brucia con un liquido che evapora? Il ragionamento di equivalenza tra tabacco e glicerina aromatizzata non sta in piedi. Se fosse applicato alle accise sui carburanti, sarebbe come paragonare un litro di benzina per autovetture con un quintale di biada per cavalli. E decidere di tassare l’erba secca dieci volte più del petrolio raffinato. O “riscaldato”, che dir si voglia.

È lampante che il metodo di equivalenza abbia qualcosa che non quadra. Come possono 10 millitri di liquido senza nicotina essere tassati tra cinque e sette volte più del tabacco? Ma soprattutto, ed è questa la vera domanda a cui tutte le parti in causa – legislatore, tecnici, funzionari – dovrebbero rispondere: come si può confrontare un prodotto solido che brucia con un liquido che evapora? Il ragionamento di equivalenza tra tabacco e glicerina aromatizzata non sta in piedi. Se fosse applicato alle accise sui carburanti, sarebbe come paragonare un litro di benzina per autovetture con un quintale di biada per cavalli. E decidere di tassare l’erba secca dieci volte più del petrolio raffinato. O “riscaldato”, che dir si voglia.