© Sigmagazine, rivista d'informazione specializzata e destinata ai professionisti del commercio delle sigarette elettroniche e dei liquidi di ricarica - Best edizioni srls, viale Bruno Buozzi 47, Roma - P. Iva 14153851002 - Direttore responsabile: Stefano Caliciuri - Redazione: viale Angelico 78, Roma - Testata giornalistica registrata presso il Tribunale di Roma al numero 234/2015 - Registro Operatori della Comunicazione: 29956/2017

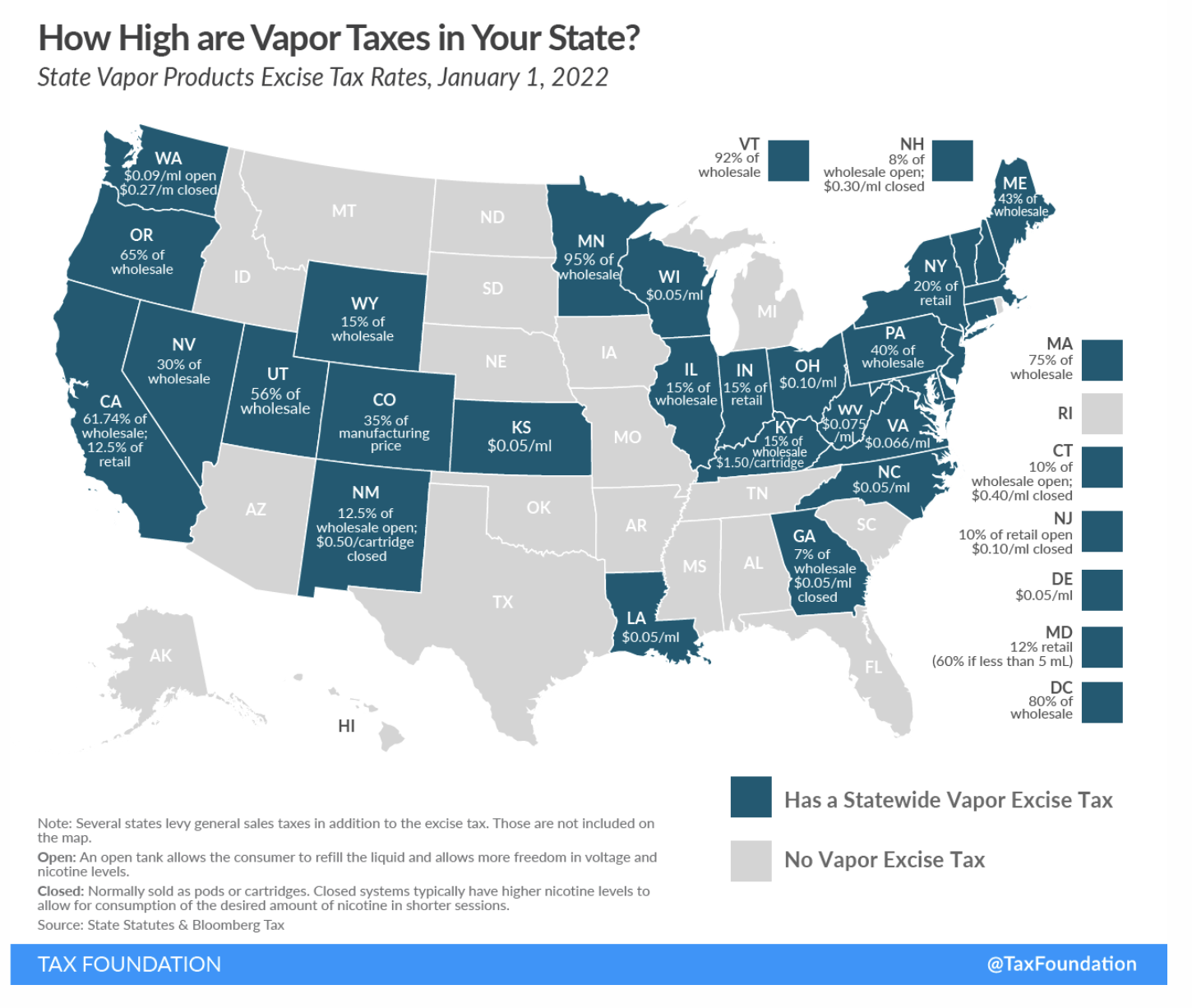

Un grande lavoro di ricerca e analisi per mettere in comparazione le varie imposizioni fiscali che i singoli Stati americani hanno adottato sulla sigaretta elettronica. La mappa è stata redatta dalla Tax Foundation, organizzazione che da quasi cinquant’anni si occupa esclusivamente di monitorare l’andamento delle imposte e delle accise negli Usa. Eloquente la sintesi a conclusione del rapporto: “Le alternative elettroniche al tabacco sono importanti nel perseguimento della riduzione del danno da fumo. Tasse più elevate su prodotti come le sigarette elettroniche potrebbero incoraggiare i consumatori a tornare a fumare sigarette e, nello stesso tempo, scoraggiare i fumatori di sigarette dal passare ai prodotti di svapo”.

I metodi di tassazione del vapore variano di Stato in Stato. Sono tre i principali: base imponibile sul prezzo (ad valorem), sul volume di liquido o con un sistema misto che ha aliquote diverse per i sistemi aperti (atomizzatori ricaricabili) o chiusi (pod o cartucce precaricate). Il Minnesota è in cima alla lista tra coloro che hanno scelto di tassare il prezzo di vendita all’ingrosso (95%), seguito dal Vermont (92%). Delaware, Kansas, Louisiana, North Carolina e Wisconsin invece i meno cari, tassando il liquido con una imposta di 0,05 dollari al millilitro (circa 5 centesimi di euro ogni 10 millilitri). L’Indiana invece ha scelto una soluzione più creativa, tassando del 15% il reddito lordo dei rivenditori derivante dalla vendita di sigarette elettroniche e liquidi. Molto alta l’imposizione fiscale in California: tassa al dettaglio del 12,5% che va aggiunta alla tassa del 61,74% sulle transazioni all’ingrosso.

I metodi di tassazione del vapore variano di Stato in Stato. Sono tre i principali: base imponibile sul prezzo (ad valorem), sul volume di liquido o con un sistema misto che ha aliquote diverse per i sistemi aperti (atomizzatori ricaricabili) o chiusi (pod o cartucce precaricate). Il Minnesota è in cima alla lista tra coloro che hanno scelto di tassare il prezzo di vendita all’ingrosso (95%), seguito dal Vermont (92%). Delaware, Kansas, Louisiana, North Carolina e Wisconsin invece i meno cari, tassando il liquido con una imposta di 0,05 dollari al millilitro (circa 5 centesimi di euro ogni 10 millilitri). L’Indiana invece ha scelto una soluzione più creativa, tassando del 15% il reddito lordo dei rivenditori derivante dalla vendita di sigarette elettroniche e liquidi. Molto alta l’imposizione fiscale in California: tassa al dettaglio del 12,5% che va aggiunta alla tassa del 61,74% sulle transazioni all’ingrosso.

| Stato | Aliquote fiscali |

| Alabama | Senza tasse |

| Alaska | Senza tasse |

| Arizona | Senza tasse |

| Arkansas | Senza tasse |

| California | 61,74% all’ingrosso;

12,5% al dettaglio |

| Colorado | 35% del prezzo di produzione |

| Connecticut | 10% all’ingrosso |

| Delaware | 0,05 per ml |

| Distretto della Colombia | 80% all’ingrosso |

| Florida | Senza tasse |

| Georgia | 7% all’ingrosso;

$ 0,05 per ml |

| Hawaii | Senza tasse |

| Idaho | Senza tasse |

| Illinois | 15% all’ingrosso |

| Indiana | 15% al dettaglio |

| Iowa | Senza tasse |

| Kansas | $ 0,05 per ml |

| Kentucky | 15% all’ingrosso,

$ 1,50/pod |

| Louisiana | $ 0,05 per ml |

| Maine | 43% all’ingrosso |

| Maryland | 12% al dettaglio;

(60% se inferiore a 5 ml) |

| Massachusetts | 75% all’ingrosso |

| Michigan | Senza tasse |

| Minnesota | 95% all’ingrosso |

| Mississippi | Senza tasse |

| Missouri | Senza tasse |

| Montana | Senza tasse |

| Nebraska | Senza tasse |

| Nevada | 30% all’ingrosso |

| New Hampshire | 8% all’ingrosso,

$ 0,30 per ml |

| New Jersey | $ 0,10 per ml |

| Nuovo Messico | 12,5% all’ingrosso;

$ 0,50 per pod |

| New York | 20% al dettaglio |

| Carolina del Nord | $ 0,05 per ml |

| Nord Dakota | Senza tasse |

| Ohio | $ 0,10 per ml |

| Oklahoma | Senza tasse |

| Oregon | 65% all’ingrosso |

| Pennsylvania | 40% all’ingrosso |

| Rhode Island | Senza tasse |

| Carolina del Sud | Senza tasse |

| Sud Dakota | Senza tasse |

| Tennessee | Senza tasse |

| Texas | Senza tasse |

| Utah | 56% all’ingrosso |

| Vermont | 92% all’ingrosso |

| Virginia | $ 0,066 per ml |

| Washington | $ 0,09 per ml aperto;

$ 0,027 per ml chiuso |

| Virginia dell’ovest | $ 0,075 per ml |

| Wisconsin | $ 0,05 per ml |

| Wyoming | 15% all’ingrosso |