© Sigmagazine, rivista d'informazione specializzata e destinata ai professionisti del commercio delle sigarette elettroniche e dei liquidi di ricarica - Best edizioni srls, viale Bruno Buozzi 47, Roma - P. Iva 14153851002 - Direttore responsabile: Stefano Caliciuri - Redazione: viale Angelico 78, Roma - Testata giornalistica registrata presso il Tribunale di Roma al numero 234/2015 - Registro Operatori della Comunicazione: 29956/2017

Il dado è tratto. Scaduti i termini di presentazione degli emendamenti alla legge di bilancio è possibile delineare un quadro di scenario. Tra le migliaia di emendamenti, sono tre quelli che riguardano da vicino il settore del fumo elettronico. Se diventeranno parte integrante della legge, modificheranno il quadro normativo del vaping sin dalle sue basi.

Lo scenario più semplice si delinea se nessun emendamento verrà recepito. Si manterrà cioè lo status quo in attesa di sentenza della corte costituzionale e della nuova legislatura che, molto verosimilmente, metterà mano alla ridefinizione delle norme di settore attraverso un progetto di legge organico anche sul tabacco. I tre emendamenti hanno in comune la rimodulazione dell’imposta di consumo: con modalità diverse i parlamentari hanno prospettato soluzioni e misure alternative a quelle attuali. Ma andiamo con ordine.

Il primo emendamento è stato presentato da un gruppo di senatori di Alternativa Popolare (Bianconi, Vicari, Viceconte e Aiello i primi firmatari) e prevede l’introduzione della tassa proporzionale al quantitativo di nicotina contenuta nel flacone di ricarica. L’imposta di consumo è pensata in 5 mila euro al chilogrammo di nicotina. Quindi ne consegue che per un flacone da 10 millilitri con una concentrazione nicotinica di 10 milligrammi per millilitro l’imposta sarebbe di 50 centesimi.

Analogo intendimento anche per il secondo emendamento, quello a firma di Rafaela Bellot (presentato anche da Gianluca Susta). Si cambia però l’importo dell’imposta di consumo che è ridotta a 2 mila euro al chilogrammo. Ma il testo dell’emendamento aggiunge che, visti i contenziosi milionari in corso, si darebbe la possibilità alle aziende di aprire un procedimento con l’Agenzia delle entrate per pagare in forma concordata almeno il 5 per cento di quanto dovuto dal 2014 ad oggi.

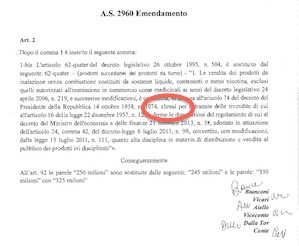

Il terzo emendamento è quello tecnicamente più complicato ma anche il più “pericoloso”. Gli stessi senatori di Alternativa Popolare vorrebbero sostituire l’intero articolo 62-quater del decreto legislativo numero 504 del 26 ottobre 1995 nella sua interezza con quanto da loro proposto. Anche se a prima vista non cambia nulla, la riscrittura parafrasata della norma lascia aperte possibilità di “ritocchi” futuri.  L’emendamento propone di sostituire il testo dell’articolo in questione con una nuova forma: “La vendita dei prodotti da inalazione senza combustione costituiti da sostanze liquide, contenenti o meno nicotina […], è consentita in deroga all’articolo 74 del decreto del Presidente della Repubblica 14 ottobre 1958, n. 1074, altresì per il tramite delle rivendite di cui all’articolo 16 della legge 22 dicembre 1957, n.1293 […] quanto alla disciplina in materia di distribuzione e vendita al pubblico dei prodotti ivi disciplinati“. Traducendolo in lingua italiana corrente, l’emendamento propone che la vendita dei prodotti, sia quelli con nicotina che quelli senza nicotina, sia consentita altresì dai tabaccai. L’emendamento non fa altro che riprodurre il vecchio comma 5 dell’articolo 62-quater. Ovvero, un comma a completamento di tutto il vecchio articolo che disciplinava in modo dettagliato i requisiti per commercializzare i prodotti, ovvero il cuore del vecchio articolo. Il colpo di spugna andrebbe ad incidere sulla tassa, l’equivalenza e lo sconto che sono disciplinati negli articoli 1 bis e 1 ter. Quindi, in sostanza, se passasse questa ipotesi si aprirebbe un periodo di “no tax” ma allo stesso tempo elimina interamente la disciplina di settore che dovrebbe essere interamente riscritta. Inoltre, con lo spauracchio di quella parolina, “altresì”, sempre presente. Pur facendo credere la possibilità di commercializzazione e vendita, in realtà è un avverbio superfluo in quanto nessuno potrebbe avere i requisiti perché i requisiti, così come è pensato l’emendamento, non esistono. E, laddove venissero riscritti, il legislatore avrebbe gioco facile a ricordare l’articolo 16 della legge 22 dicembre 1957, n. 1293 che dispone la vendita al pubblico di generi di monopolio a mezzo di rivendite o di patentini, proprio come evidenziato nel testo dell’emendamento. Cancellando, infine, la parola altresì rimarrebbe invece in piedi soltanto quest’ultima ipotesi. La materia è certamente complicata e particolarmente tecnica. Il linguaggio utilizzato nella stesura dell’emendamento, ovvero la citazione ripetuta di articoli, commi e lettere di legge, farebbe ipotizzare – come spesso succede – ad una volontà di nascondere il reale intento dell’ipotesi emendativa.

L’emendamento propone di sostituire il testo dell’articolo in questione con una nuova forma: “La vendita dei prodotti da inalazione senza combustione costituiti da sostanze liquide, contenenti o meno nicotina […], è consentita in deroga all’articolo 74 del decreto del Presidente della Repubblica 14 ottobre 1958, n. 1074, altresì per il tramite delle rivendite di cui all’articolo 16 della legge 22 dicembre 1957, n.1293 […] quanto alla disciplina in materia di distribuzione e vendita al pubblico dei prodotti ivi disciplinati“. Traducendolo in lingua italiana corrente, l’emendamento propone che la vendita dei prodotti, sia quelli con nicotina che quelli senza nicotina, sia consentita altresì dai tabaccai. L’emendamento non fa altro che riprodurre il vecchio comma 5 dell’articolo 62-quater. Ovvero, un comma a completamento di tutto il vecchio articolo che disciplinava in modo dettagliato i requisiti per commercializzare i prodotti, ovvero il cuore del vecchio articolo. Il colpo di spugna andrebbe ad incidere sulla tassa, l’equivalenza e lo sconto che sono disciplinati negli articoli 1 bis e 1 ter. Quindi, in sostanza, se passasse questa ipotesi si aprirebbe un periodo di “no tax” ma allo stesso tempo elimina interamente la disciplina di settore che dovrebbe essere interamente riscritta. Inoltre, con lo spauracchio di quella parolina, “altresì”, sempre presente. Pur facendo credere la possibilità di commercializzazione e vendita, in realtà è un avverbio superfluo in quanto nessuno potrebbe avere i requisiti perché i requisiti, così come è pensato l’emendamento, non esistono. E, laddove venissero riscritti, il legislatore avrebbe gioco facile a ricordare l’articolo 16 della legge 22 dicembre 1957, n. 1293 che dispone la vendita al pubblico di generi di monopolio a mezzo di rivendite o di patentini, proprio come evidenziato nel testo dell’emendamento. Cancellando, infine, la parola altresì rimarrebbe invece in piedi soltanto quest’ultima ipotesi. La materia è certamente complicata e particolarmente tecnica. Il linguaggio utilizzato nella stesura dell’emendamento, ovvero la citazione ripetuta di articoli, commi e lettere di legge, farebbe ipotizzare – come spesso succede – ad una volontà di nascondere il reale intento dell’ipotesi emendativa.

Con i “se” e con i “ma” non si scrive la storia. Ma spesso in politica con gli “altresì” sono state scritte intere enciclopedie. Sarebbe sufficiente, in fase di eventuale votazione o di riscrittura o di rimodulazione in Aula, cancellare la parola “altresì” e la frase assumerebbe un significato del tutto opposto: “La vendita dei prodotti da inalazione senza combustione costituiti da sostanze liquide, contenenti o meno nicotina, è consentita per il tramite delle rivendite” eccetera eccetera. Ovvero per il tramite dei tabaccai sotto l’egida del monopolio. A voler pensar male si fa peccato, certamente, ma allora perché i proponenti non hanno chiaramente riscritto le norme sulla commercializzazione o inserito le locuzioni “rivenditori specializzati” oppure “negozi di vicinato”, scegliendo invece una perifrasi in cui vengono citati espressamente solo i tabaccai? E, soprattutto, è stata chiaramente inserita la dicitura “contenenti o meno nicotina”. La cancellazione del vecchio articolo farebbe anche decadere il comma che contiene la vecchia tassa – e successive modificazioni – del 58,5 per cento. Cancellando tutto si avrebbe dunque un periodo di transizione “no tax”, in attesa di sentenza della Consulta e, verosimilmente, di insediamento del nuovo governo. Ma intanto le modalità di vendita e distribuzione dei prodotti contenenti o meno nicotina sarebbe formalmente sotto il controllo del circuito dei tabaccai.

Con i “se” e con i “ma” non si scrive la storia. Ma spesso in politica con gli “altresì” sono state scritte intere enciclopedie. Sarebbe sufficiente, in fase di eventuale votazione o di riscrittura o di rimodulazione in Aula, cancellare la parola “altresì” e la frase assumerebbe un significato del tutto opposto: “La vendita dei prodotti da inalazione senza combustione costituiti da sostanze liquide, contenenti o meno nicotina, è consentita per il tramite delle rivendite” eccetera eccetera. Ovvero per il tramite dei tabaccai sotto l’egida del monopolio. A voler pensar male si fa peccato, certamente, ma allora perché i proponenti non hanno chiaramente riscritto le norme sulla commercializzazione o inserito le locuzioni “rivenditori specializzati” oppure “negozi di vicinato”, scegliendo invece una perifrasi in cui vengono citati espressamente solo i tabaccai? E, soprattutto, è stata chiaramente inserita la dicitura “contenenti o meno nicotina”. La cancellazione del vecchio articolo farebbe anche decadere il comma che contiene la vecchia tassa – e successive modificazioni – del 58,5 per cento. Cancellando tutto si avrebbe dunque un periodo di transizione “no tax”, in attesa di sentenza della Consulta e, verosimilmente, di insediamento del nuovo governo. Ma intanto le modalità di vendita e distribuzione dei prodotti contenenti o meno nicotina sarebbe formalmente sotto il controllo del circuito dei tabaccai.

Supposizioni, illazioni, scenari futuristici: tutto è ammesso alla vigilia del bilancio. Anche se, per stessa ammissione di qualche senatore direttamente chiamato in causa dagli emendamenti, è quasi certo che nessuno di questi possa diventare norma di legge. Ma a cosa serve allora presentare emendamenti già sapendo che non ci sono possibilità di approvazione? Solitamente a dimostrare attivismo all’elettorato o ai gruppi di pressione di riferimento. E questa volta ancora di più, visto che fra un paio di mesi comincerà la campagna elettorale per il rinnovo del Parlamento.